กยศ. คือ มหากาพย์ของวงการศึกษาไทยเรื่องหนึ่ง เป็นทั้งเรื่องน่ายินดีที่เปิดให้คนที่ขาดแคลน มีโอกาสได้รับการศึกษาที่สูงขึ้น เป็นความหวังของเยาวชนผู้ใฝ่รู้ใฝ่เรียน รวมทั้งเป็นดราม่าของคนที่ไม่รู้จักพอ กู้ยืมเพื่อสนองความต้องการของตน ในสิ่งที่มันต้องมี(แม้ไม่จำเป็น) ยืมมาละลายลงขวดเหล้าเบียร์ หมูกระทะ เรียนไม่จบ หรือจบแบบขอไปที งานไม่มีหรือมีแต่ก็ไม่ชดใช้คืนเงินกู้ จนเกิดเป็นดราม่าถูกฟ้องร้องคนค้ำต้องสูญเสียทรัพย์สิน ที่ดิน บ้านช่องดังที่เป็นข่าว

ซึมเป็นหนี้ กยศ.แค่ 1.7 หมื่น ถูกยึดบ้าน 2ล. -ขายทอดตลาด "

ไม่ว่าจะพาดหัวข่าวว่าอย่างไร ความหมายก็เหมือนเดิมคือ "เป็นหนี้ไม่ชดใช้" เป็นคดีความขึ้นศาลไกล่เกลี่ยในส่วนที่คงค้าง 17,868 บาทพร้อมดอกเบี้ย ตั้งแต่ปี 2551 แต่ก็ชักดาบเมินไม่จ่าย อ้างว่าไปทำงานอยู่ไกล ทั้งๆ ที่การชำระคืนเงินกู้ทำได้ที่สาขาธนาคารกรุงไทยได้ทั่วประเทศ ปลายปี 2561 เจ้าหนี้ กยศ. ฟ้องศาลสืบทรัพย์เพื่อขายทอดตลาดชดใช้หนี้ ลูกหนี้ชดใช้เงินเพียงบางส่วน แล้วก็ละเลยอีกครั้ง สำนักงานบังคับคดีจึงขายทอดตลาดทรัพย์ถึง 11 ครั้ง ลูกหนี้ก็ไม่มาแสดงตนดูแล/คัดค้านการขายแม้สักครั้งเดียว จนขายได้ราคาเพียง 30,000 บาท เพราะทรัพย์ติดจำนองกับเจ้าหนี้รายอื่นอยู่ รายละเอียดอื่นๆ ท่านคงหาอ่านได้จากข่าวในสื่อต่างๆ

ผมเคยบ่นเรื่องนี้ไว้ตั้งแต่ปี 2547 ว่า ปัญหาอยู่ที่การวางเงื่อนไขให้กู้ยืมเงินนั้น ครอบคลุมรอบคอบมากเพียงใด? ผมมีกรณีศึกษาครับ เอาลูกน้องผมเป็นตัวละครแทนมนุษย์เงินเดือน และเพื่อนผมเป็นตัวละครชาวบ้าน ที่มีสถานะแตกต่างกัน ลูกน้องผมเป็นลูกจ้างประจำตำแหน่งพนักงานขับรถของหน่วยงานราชการ ส่วนเพื่อนเป็นพ่อค้าขายส่งสินค้าของชำในตัวอำเภอแห่งหนึ่ง ทั้งสองมีลูกในวัยเรียนเหมือนกัน ต่างก็ยื่นเรื่องกู้เงินตามโครงการนี้เหมือนกัน แต่ผลที่ได้แตกต่างกัน

- มนุษย์เงินเดือน มีลูกอยู่ในวัยเรียน 3 คน ตั้งแต่มัธยม อาชีวะ และอุดมศึกษา ปีก่อนโน้นคนโตยืมได้ เพราะรายได้ของพ่อคูณด้วยสิบสองเดือนแล้วไม่เกินแสนสอง มาปีนี้ไปเรียนมหาวิทยาลัยราชภัฏยืมไม่ได้ เพราะเปลี่ยนกฏเกณฑ์ใหม่ และเงินเดือนรวมแล้วเกินแสนสอง (ต้องโทษรัฐบาลที่ขึ้นเงินเดือนด้วยหรือเปล่า?) ต้องทำสัญญาใหม่ เขาให้ทำใหม่ไม่ต่อเนื่องสัญญาเดิม (ตอนนี้แหละปวดหมองซิครับลูกกำลังวัยกินวัยนอน)

- พ่อค้ามีรายได้จากการจัดส่งสินค้าไปตามหมู่บ้านต่างๆ กำไรไม่ต่ำกว่าวันละพันบาท เมื่อคูนด้วยสิบสองเดือนยังไงก็เกินแสนสองหมื่นบาท แต่... เขาไม่มีสลิปเงินเดือน (ในช่องรายได้บิดา-มารดาระบุขายของชำ) ตอนนี้เพื่อนผมยังได้เงินยืมให้ลูกเรียนมหาวิทยาลัยเอกชนชื่อดังในกรุงเทพฯ

เห็นไหมว่ามันมีปัญหา นี่แค่ยกมาสองกรณีสองรายเท่านั้น ยังมีอีกเยอะที่พูดกันได้หลายวัน ต้องพิจารณาเป็นรายๆ ไป ทางออกของการช่วยเหลือน่าจะอยู่ที่ การส่งเสริมให้คนอยากเรียนได้เรียน สมความตั้งใจเพื่อออกมาทำงานช่วยเหลือครอบครัว และประเทศชาติ มีรายได้ชดใช้เงินทุนกลับคืนไปหมุนเวียน (อ่านเรื่องเดิมที่นี่)

การพิจารณาน่าจะมองที่ โอกาสในการศึกษาเล่าเรียน สาขาวิชาที่จะจบ ออกมาทำงานได้ในช่วงเวลานั้นๆ มากกว่าการที่จะพิจารณาที่ข้อจำกัดด้านรายได้อย่างเดียว เพราะสังคมทุกวันนี้เป็นสังคมบริโภคนิยม เงินที่ได้จากการให้กู้ยืมเพื่อการศึกษา อาจจะแปรเปลี่ยนไปเป็นค่าเหล้า ค่าโทรศัพท์มือถือ ค่างวดมอเตอร์ไซค์ สารพันที่นอกเหนือกฏเกณฑ์ แถมยังมีสถานศึกษาเอกชนบางแห่งรู้เห็นเป็นใจ สนับสนุนให้ใครก็ได้เข้ามาเรียน มากู้กันไปโดยไม่ได้รับผิดชอบว่าพวกเขาจะเรียนได้ เรียนจนจบ มีการงานทำที่มั่นคงส่งเงินคืนเข้ากองทุนได้

เคยมีข่าวที่ครูค้ำประกันเงินกู้ กยศ. ให้ลูกศิษย์นับร้อยคน ให้มีโอกาสได้เล่าเรียนจนจบการศึกษามีงานทำมั่นคง ส่วนใหญ่ก็ใช้หนี้กันไม่เคยขาดจนครบหมดหนี้ แต่ก็มีลูกศิษย์ส่วนหนึ่งนับสิบเหมือนกันที่ไม่ใช้หนี้ จนครูต้องขายบ้าน ขายรถ ขายที่ดินชดใช้ เป็นข่าวมาตลอดในช่วงหลายปีมานี้ และในปีที่โควิด-19 ระบาดขนาดหนักจนการงานซวนเซ บริษัทห้างร้านปิดกิจการ ก็ไม่อยากจะคิดว่าจะมีคนอีกเท่าไหร่ที่จำใจต้องชักดาบ ไม่เฉพาะแต่หนี้ กยศ. ดอกนะ หนี้จากการซื้อรถ ซื้อบ้าน ผ่อนบัตรเครดิตอีกจิปาถะ คงได้เห็นในช่วงอีก 2-3 เดือนข้างหน้านี่แหละ

บทเรียนข้างต้นนั้น "จะทำให้ต่อไปการกู้ยืม กยศ. จะยากขึ้น เพราะหาคนค้ำประกันยากขึ้น" ครู หรือบุคคลอื่นๆ คงได้รับบทเรียนไม่ยอมจรดปากกาลงนามให้ง่ายๆ ทางออกคือ พ่อ-แม่ หรือญาติสนิทในครอบครัวเท่านั้นที่จะค้ำประกันให้ ซึ่งผมมองว่า "ดี" เพราะมีนักเรียน-นักศึกษาเป็นจำนวนมากที่แอบกู้ยืมเงิน กยศ. โดยผู้ปกครองไม่รับรู้ ให้ครู-อาจารย์ค้ำประกันให้ จนมีคดีฟ้องร้องในภายหลัง พ่อ-แม่จึงได้รู้เรื่อง ในขณะที่ลูกเสวยสุขได้เงินจากทางบ้านมาจ่ายค่าเล่าเรียน ค่าที่พัก ได้เงินกู้ กยศ. มาใช้จ่ายหาความสำราญให้กับชีวิต ฟุ้งเฟ้อจนเคยตัว พอมีงานทำก็จมไม่ลงจนมีหนี้สินล้นพ้นตัว ไม่สามารถชำระได้

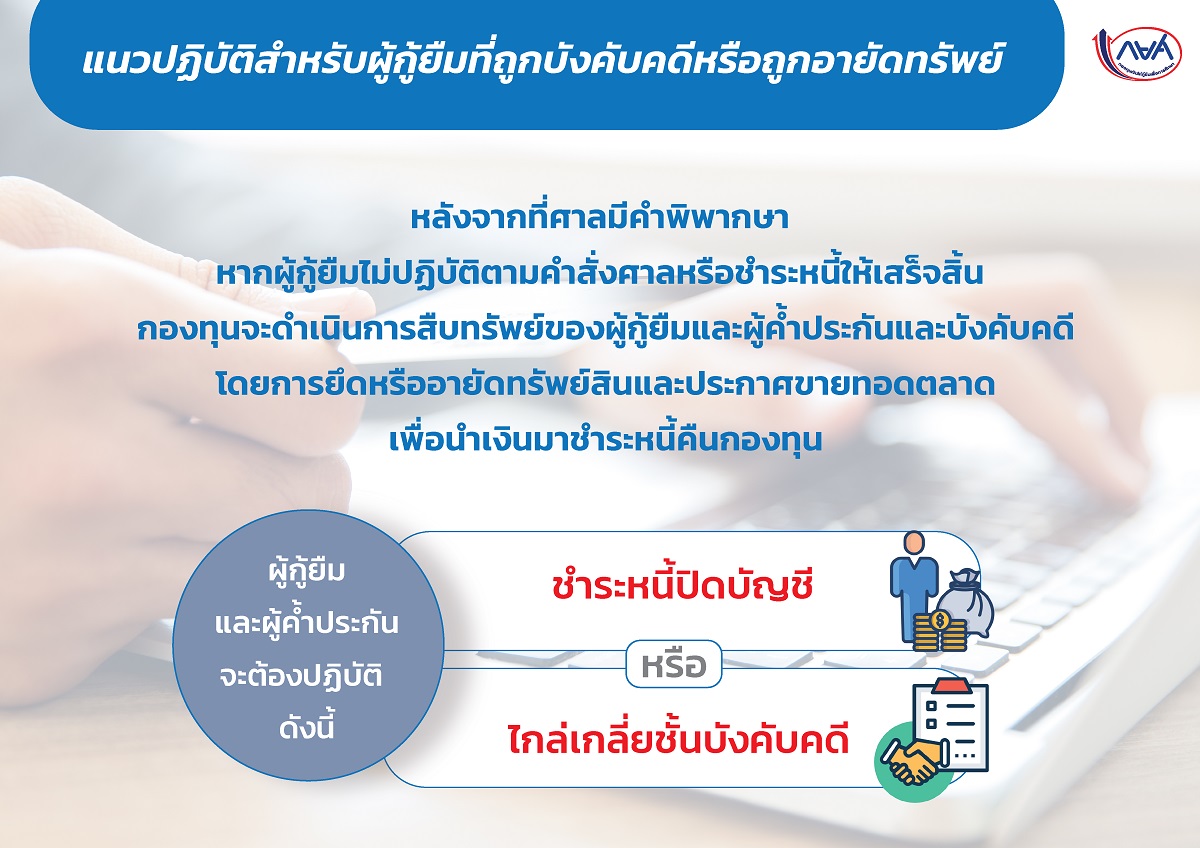

ถ้าคุณคือผู้ค้ำประกันก็อย่าละเลยนะครับ สืบทรัพย์หาที่อยู่ช่วยเจ้าหนี้ให้เจอ ติดต่อกองทุนอย่าทำเฉยละเลยจนโดนฟ้องยึดทรัพย์เสียละ แล้วมันไม่มีทางออก ทางแก้เลยหรือ ปัจจุบันนี้ดีกว่าแต่ก่อนมากครับ เพราะมีการแก้ไขระเบียบให้กองทุนสามารถแจ้งนายจ้างให้หักเงินเดือนส่งใช้หนี้ได้แล้ว ตั้งแต่ ปี 2560 แต่ก่อนไม่มีกำหนดไว้เลย จึงเป็นภาระของคนค้ำประกันที่ต้องดำเนินการหาหนทางเอาเอง

ปัญหานี้ยังไม่จบหรอกครับ เพราะยังมีสิ่งที่ต้องกำหนดไว้ในกฎหมายอื่นๆ อีก เพื่อทำให้ไม่มีการก่อหนี้สินเกินตัว จนไม่สามารถชระหนี้ได้ ซึ่งไม่ใช่เฉพาะแต่หนี้ กยศ. ผมหมายรวมไปถึงระบบเงินกู้ของสหกรณ์ออมทรัพย์หน่วยงานต่างๆ ด้วย ต้องมีการแจ้งสถานะหนี้สินบุคคลแก่ เครดิตบูโร เพื่อให้มีผลในการตรวจสอบความสามารถในการชำระหนี้แก่เจ้าหนี้ เมื่อมีการก่อหนี้กู้ยืมจากทุกสถาบันทางการเงิน เดี๋ยวนี้ที่ "ครูเป็นหนี้" ส่วนหนึ่งก็เพราะการไม่ได้ตรวจสอบเครดิตนี่แหละ เป็นหนี้ทั้งสถาบันการเงิน ไฟแนนซ์ สหกรณ์ออมทรัพย์ หนี้นอกระบบ ฯลฯ กู้มาชำระเจ้าหนี้กันวนเป็นงูกินหาง จนหมดหนทางในที่สุด เงินเดือน 25,000 แต่หนี้ต้องจ่ายเดือนละ 30,000 มันจะเหลือที่ไหนกัน

ทำไมกล่มข้าราชการ (ไม่ใช่เฉพาะครูนะครับ) จึงใช้บริการสหกรณ์ออมทรัพย์ของหน่วยงานกันมาก สาเหตุมาจากเงื่อนไขการกู้ง่ายกว่าธนาคาร หรือสถาบันการเงินอื่น เหตุที่สหกรณ์เงื่อนไขน้อยกว่า ก็เพราะข้อกำหนดที่เป็นเจ้าหนี้ที่มีสิทธิเหนือเงินเดือนมากกว่าธนาคาร เพราะหักรายได้ที่เป็นเงินเดือน หรือผลประโยชน์อื่นจากเจ้าหน้าที่ในองค์กรเองได้ก่อน และไม่ได้แจ้งไปเครดิตบูโรด้วย จึงทำให้กู้ได้หลายทางจนเกินวงเงินเดือนนั่นเอง ถ้าจะแก้เรื่องหนี้สินข้าราชการให้ได้ จึงต้องทำให้การกู้เงินสหกรณ์ต่างๆ บังคับต้องแจ้งแก่เครดิตบูโรด้วย

บางทีพวกเราเองก็ไม่เข้าใจในระบบการเงิน การธนาคารมากนัก เห็นแก่ได้เล็กๆ น้อยๆ จนเป็นหนี้ก้อนใหญ่กัน ตัวอย่างเช่น บางคนแค่อยากได้กระเป๋าเดินทางใบละไม่เท่าไหร่ ถึงกับยอมสมัครเป็นสมาชิกบัตรเครดิตที่มีการเข้าไปหาสมาชิกกันตามหน่วยราชการ ใช้เอกสารแค่บัตรประจำตัวกับสลิปเงินเดือนแค่นั้น ไม่ได้มีความจำเป็นอะไรหรอก ผมเห็นเพื่อนบางคนมีกัน 5-6 ใบ เรียกว่ามีครบทุกสถาบันการเงิน เป็นคนทันสมัยทีไม่พกเงินสด พกบัตรอิเล็กทรอนิกส์ และอีอื่นๆ จนเป๋าตุง ตอนแรกก็เพื่อของกำนัลตามที่ว่ามา แต่ตอนหลังโดนป้ายยาจากโบรชัวร์ที่ส่งมาทุกเดือน รูดปร์๊ดๆ กันสนุกยุคออนไลน์ แล้วก็มาหน้าเหี่ยวตอนสิ้นเดือน จ่ายครบทุกยอดใช้จ่ายบ้าง หลังๆ ใช้เยอะก็จ่ายแค่ 10% พอยุคโควิดมามีเมตตาจ่าย 5% ก็ได้ หนี้ก็พอกพูนเป็นดินพอกหางหมูสิครับ

ธนาคารได้อะไรจากลูกค้าบัตรเคริดต? ก็ดอกเบี้ยกับค่าธรรมเนียมไงครับ มีบางคนบอกว่า "ไม่เห็นต้องเสียอะไรเลย ได้ซื้อของราคาแพง แต่ก็ผ่อนได้ 10 เดือน ดอกเบี้ย 0% อีกนะเธอ ไม่รู้เหรอ" ครับ ถ้าเป็นไปตามเงื่อนไข คุณไม่เสียอะไรเลย จริง! แต่...

- ได้ค่าธรรมเนียมจากค่าใช้บัตร

บัตรเครดิตนั้นจะมีค่าธรรมเนียม ทั้งค่าธรรมเนียมแรกเข้า หรือค่าธรรมเนียมในปีถัดไป นั้นถือเป็นรายได้ของทางสถาบันทางการเงิน แต่ว่าหลายบัตรเครดิตนั้นก็มักจะมีการยกเว้นค่าธรรมเนียมในปีแรก หรือปีถัดใบเมื่อใช้บัตรเครดิตเหล่านั้นจนถึงยอดที่ทางธนาคารกำหนด บางครั้งอาจการนำบัตรเครดิตเหล่านั้นไปใช้กี่ครั้ง หรือใช้ภายใต้เงื่อนไขที่กำหนด แต่นอกเหนือจากเงื่อนไขเหล่านี้แล้ว บัตรเครดิตที่มีระดับสูงๆ ประเภท Visa Signature, Visa Infinite หรือ MasterCard World และ MasterCard World Elite ซึ่งมีสิทธิประโยชน์ระดับสูง ก็จะไม่ได้รับการยกเว้นค่าธรรมเนียม - “เงิน” ที่ได้จากการชำระขั้นต่ำ ชำระล่าช้า และชำระไม่เต็มจำนวน

อีกสิ่งหนึ่งที่นอกเหนือจากค่าธรรมเนียมแล้ว หากเรามีการชำระขั้นต่ำ ชำระล่าช้า หรือชำระไม่เต็มจำนวน ทางธนาคารก็จะได้ดอกเบี้ยเหล่านั้นจากเรา ยิ่งเรามียอดที่สูงมากเท่าไร ดอกเบี้ยก็จะสูงตามไป เนื่องจากการคำนวณดอกเบี้ยบัตรเครดิตนั้นใช้วิธีการลดต้นลดดอก ซึ่งมีเปอร์เซ็นต์ในการคำนวณถึง 18% ต่อปี และยิ่งยอดสูง บวกกับระยะเวลาวันที่เยอะก็จะทำให้ดอกเบี้ยสูงตาม และยิ่งใครที่มีการจ่ายขั้นต่ำไปเรื่อยๆ ดอกเบี้ยก็จะเพิ่มขึ้นจากเดิมอีก - ดอกเบี้ยจากการกดเงินสด

หลายครั้งที่คนนำบัตรเครดิตไปใช้เพื่อกด "เงินสด" ออกมา เพราะเข้าใจว่าระยะปลอดดอกเบี้ยนั้นจะนับหลังวันจ่ายเงิน แต่นั้นคือ "ความใจที่ผิด" เพราะเมื่อกดเงินสดออกมาแล้ว สิ่งที่ตามมาทันทีคือ ค่าธรรมเนียมการกดเงินสด 3% และภาษีมูลค่าเพิ่มอีก 7% รวมกับการคิดดอกเบี้ยบัตรเครดิต 18% ต่อปีแบบลดต้นลดดอก ซึ่งหากเทียบกันกับการซื้อสินค้าแล้ว การกดเงินสดออกมาจากบัตรเครดิตถือเป็น "ฝันร้าย" เลย เนื่องจากเงินส่วนนี้มีดอกเบี้ยที่แพง ในบางครั้งก็ไม่ได้คะแนนสะสมหรือไม่สามารถผ่อนได้ ในส่วนนี้ก็ถือเป็กำไรที่ทางสถาบันเจ้าของบัตรเครดิตจะได้ไป - เงินจากร้านค้าที่รับบัตร

อีกส่วนหนึ่งที่สำคัญเลยคือ "ทุกการใช้จ่ายบัตรเครดิตของเรา" ทางธนาคารจะมีการหักยอดใช้จ่าย 2-3% ของยอด เพื่อเป็นค่าธรรมเนียมในการใช้จ่าย โดยปกติแล้วทางร้านค้ามักจะต้องผู้จ่ายค่าธรรมเนียมส่วนนั้นเอง ไม่ใช่ทางเราเป็นผู้รับผิดชอบ นอกจากนั้นแล้ว ในการออกโปรโมชั่นเพื่อส่งเสริมการค้าอย่างโปรโมชั่นการผ่อน 0% ได้นาน 3 เดือนจนถึง 10 เดือนค่าธรรมเนียมที่เกิดขึ้นนั้นทางร้านค้าจะเป็นผู้รับผิดชอบเพื่อกระตุ้นยอดขาย หรือในบางครั้งอาจเป็นทั้งเราและร้านค้ารวมกันจ่ายค่าธรรมเนียมเหล่านั้น

เห็นหรือยังว่า ธนาคารไม่มีทางเสียเปรียบเราหรอกนะ มีแต่ได้กับได้ทั้งนั้น และยิ่งเราใช้จ่ายมือเติบจนไม่สามารถชำระจนเต็มจำนวนได้เมื่อไหร่ เราก็ยิ่งจะโดนหนักขึ้น ทั้งค่าดอกเบี้ยที่แพงแล้วยังมีค่าติดตามทวงถามตามมาอีก คิดดีๆ นะครับ อ่านเพิ่มเติมที่นี่

เอาล่ะ ถ้าใครมีบัตรเครดิตแล้วอยากใช้บัตรให้ได้ประโยชน์ ไม่เป็นหนี้จนเกินกำลังก็อ่านที่นี่ แต่ถ้าเป็นหนี้บัตรเครดิตอยากแก้คลิกรูปข้างล่างเลย